La plupart des parents rêvent de donner à leurs enfants une enfance joyeuse et épanouissante. Au-delà de cela, bon nombre espèrent aussi leur offrir à leurs enfants une base financière solide qui les soutiendra lorsque viendra le temps d’élever leur propre famille. Autrefois, cela pouvait signifier laisser un héritage.

Cependant, environ 70 %* des acheteurs d’une première propriété dans les grands centres urbains ont déclaré en 2023 qu’ils s’inquiétaient de ne pas avoir une mise de fonds assez importante pour acheter la maison de leur choix. L’idée d’acheter une propriété « un jour » peut donc s’apparenter davantage à une occasion manquée qu’à une certitude.

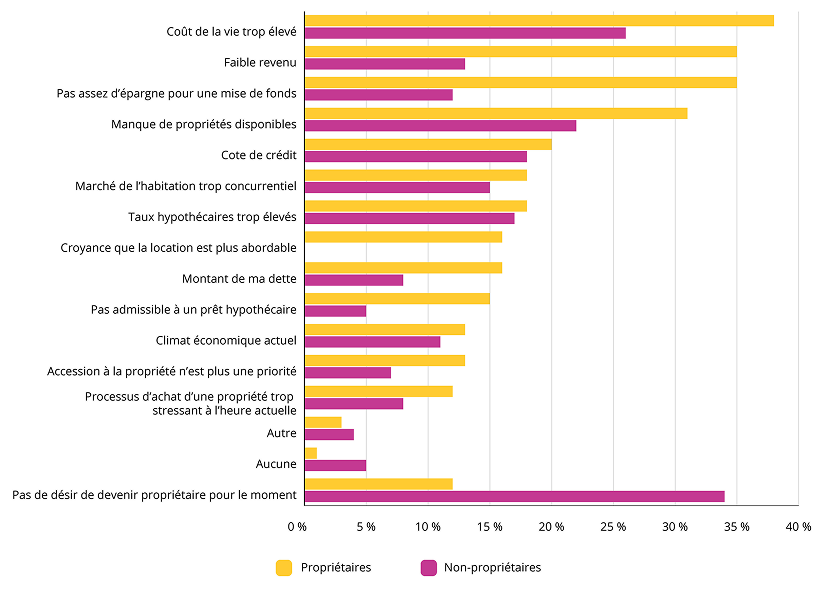

Les statistiques à l’échelle nationale confirment cette réalité; les coûts de la vie et de l’accession à la propriété ne font qu’augmenter : 38 % des personnes qui ne sont pas propriétaires ont donné le coût élevé de la vie comme raison de ne pas acheter une propriété**. De plus, en février 2025, l’inflation sur les prêts hypothécaires a augmenté de 9 % par rapport au même mois l’an dernier, tandis que l’inflation sur le prix des loyers a augmenté de 5,8 %1.

Le stress financier et l’incertitude sont en hausse. Alors, pourquoi ne pas envisager un prêt hypothécaire inversé pour aider vos enfants en leur offrant une mise de fonds maintenant, plutôt que de leur transmettre le patrimoine plus tard? Avec un prêt hypothécaire inversé, les parents peuvent offrir à leurs enfants une avance sur héritage et ainsi leur donner un soutien financier significatif au moment ou cela peut vraiment changer les choses2.

Obstacles empêchant d’acheter une propriété en ce moment au Canada

Source : https://www.nerdwallet.com/ca/p/article/mortgages/2025-canadian-home-buyer-report

Qu’est-ce qu’une avance sur héritage?

C’est une façon pour les parents de transmettre de leur vivant leur patrimoine à leurs enfants, plutôt que d’attendre de le faire au moyen d’une succession traditionnelle. Les avances sur héritage permettent aux familles de bénéficier d’un soutien financier pendant les étapes clés de leur vie, comme l’achat d’une première propriété, l’éducation des enfants ou le lancement d’une entreprise. Ce sont toutes des étapes où une telle aide financière peut avoir le plus d’incidence.

Qu’est-ce qu’un prêt hypothécaire inversé?

Un prêt hypothécaire inversé de la Banque Équitable est un type de prêt qui permet aux propriétaires d’accéder à jusqu’à 59 % de la valeur nette de leur propriété sous forme d’argent libre d’impôt, sans avoir à vendre cette dernière2. Contrairement aux prêts hypothécaires traditionnels, il n’y a aucun paiement mensuel, ce qui en fait une option pratique pour les personnes retraitées vivant avec un revenu fixe. L’argent que vous recevez est libre d’impôt2 et peut vous être versé sous forme d’un montant forfaitaire ou d’avances régulières. Vos obligations sont d’entretenir la propriété, de payer les impôts fonciers et de maintenir à jour l’assurance habitation pour propriétaire.

Le principal avantage d’un prêt hypothécaire inversé est que le solde n’est exigible que si vous vendez ou transférez la propriété, déménagez dans une résidence pour aînés ou décédez, ou en cas de défaut, sous réserve de certaines conditions. Lorsque votre maison est vendue, le produit de la vente sert à régler le solde du prêt, et ce qui reste est à votre disposition ou à celle de vos héritières et héritiers.

Qu’est-ce que cela signifie pour vous, et comment un prêt hypothécaire inversé peut-il vous aider?

Donner à vos enfants une avance sur héritage peut les aider à atteindre leurs objectifs aujourd’hui, vous donnez l’occasion d’en être témoin et vous permettre de partager leur soulagement, leur gratitude et leur joie.

À mesure que vous vieillissez, vous vous rendez compte que votre actif le plus important contient une grande partie de ce que vous avez travaillé si fort à bâtir : une valeur nette.

Cette valeur nette représente un véritable pouvoir financier. Elle peut soutenir votre retraite et vous aider à assurer l’avenir de vos enfants. C’est là qu’entre en scène le prêt hypothécaire inversé. Il permet aux propriétaires comme vous de débloquer une partie de la valeur de leur maison, libre d’impot2. Vous pouvez ensuite utiliser cet argent d’une manière qui compte vraiment pour vous, comme en donnant à vos enfants une avance sur héritage leur offrant ainsi du soutien au moment où ils en ont le plus besoin.

Apprenez en plus sur le fonctionnement d’un prêt hypothécaire inversé.

Est-ce une bonne idée de contracter un prêt hypothécaire inversé?

C’est peut-être pour vous! Vous avez travaillé fort pour accroître la valeur nette de votre maison. Vous devriez pouvoir y avoir accès.

Les options flexibles vous permettent de choisir la façon dont vous recevez votre argent. Que vous préfériez un montant forfaitaire plus élevé ou des versements mensuels, vous pouvez déterminer ce qui vous convient le mieux.

Il n’y a aucune incidence sur vos prestations de retraite fédérales. L’argent libre d’impôt2 que vous recevez de votre prêt hypothécaire inversé n’a aucune incidence sur vos prestations de retraite fédérales, comme le Régime de pensions du Canada et la Sécurité de la vieillesse. Vous pouvez donc avoir accès à cet argent sans stress et sans avoir à vous préoccuper de son incidence sur vos autres avantages.

Protégez votre épargne-retraite en utilisant la valeur nette de votre maison au moyen d’un prêt hypothécaire inversé, plutôt que de puiser dans votre épargne, ce qui pourrait également avoir des conséquences fiscales2. Laissez vos placements travailler pour vous, sans avoir à retirer de l’argent plus tôt que nécessaire.

Restez dans la maison que vous aimez. Avec un prêt hypothécaire inversé, vous demeurez propriétaire à 100 % de votre maison3. Vous pouvez ainsi avoir l’esprit tranquille, tout en remboursant vos dettes. Une fois leurs dettes remboursées, bon nombre de titulaires de prêts hypothécaires inversés ont de l’argent à investir pour profiter de leur retraite comme ils l’espéraient.

Pour en savoir plus sur la façon dont un prêt hypothécaire inversé pourrait vous être bénéfique à vous et à votre famille, visitez notre blogue sur les avantages et les inconvénients du prêt hypothécaire inversé.

Comment puis-je être admissible à un prêt hypothécaire inversé?

C’est simple. Vous pourriez être admissible si vous :

- êtes propriétaire et avez au moins 55 ans;

- vivez dans une ville ou une grande ville admissible en Colombie-Britannique, en Alberta, en Ontario ou au Québec;

- habitez votre résidence principale au moins six mois par année;

- détenez le titre de votre propriété.

Quel montant de la valeur nette de ma maison puis-je obtenir?

Utilisez notre calculatrice gratuite et facile à utiliser pour vous aider à déterminer le montant auquel vous pourriez avoir droit, sans obligation. Ensuite, vous pouvez communiquer avec notre équipe pour obtenir plus de soutien.

En tant que propriétaire au Canada, vous avez travaillé fort pour obtenir la valeur nette de votre maison et vous méritez de voir vos enfants avoir le même succès.

Un prêt hypothécaire inversé de la Banque Équitable pourrait être la solution pour vous aider, vous et vos héritiers, à accéder à la liberté financière.

Vous voulez savoir ce qu’en disent de vrais clients?

Pour des personnes comme Barbara4, ce n’est pas qu’une question d’argent, c’est une question de famille. Avec un prêt hypothécaire inversé, elle a pu voir sa fille acheter sa première maison et jouer un rôle important dans sa stabilité future.